Immobilienfinanzierbarkeit in Deutschland - Teurer Süden, billiger Osten

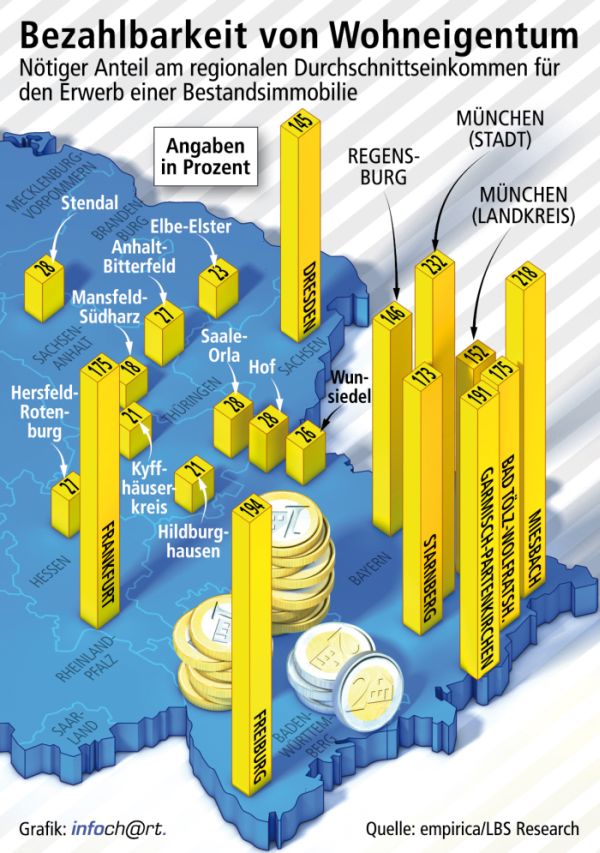

Immobilienmarkt / Immobiliennachrichten: Das Jahr 2013 hat in Deutschland insgesamt weitere Fortschritte bei der Bezahlbarkeit eigener vier Wände für breite Schichten der Bevölkerung gebracht. Zugleich sind regionale Unterschiede stärker geworden. Wie das Berliner Forschungsinstitut empirica im Auftrag der Landesbausparkassen (LBS) errechnet hat, benötigt man in München und im Landkreis Miesbach mehr als das doppelte Durchschnittseinkommen, um dort die Hürde ins Wohneigentum zu nehmen. In den meisten Regionen reichen dagegen mittlere Einkommen zur Finanzierung eines gebrauchten Eigenheims völlig aus. In manchen ostdeutschen Landkreisen ist sogar weniger als ein Viertel des Durchschnittseinkommens nötig (vgl. Grafik). Maßgeblich ist das mittlere verfügbare Haushaltseinkommen in der jeweiligen Region.

Immobilienmarkt / Immobiliennachrichten: Das Jahr 2013 hat in Deutschland insgesamt weitere Fortschritte bei der Bezahlbarkeit eigener vier Wände für breite Schichten der Bevölkerung gebracht. Zugleich sind regionale Unterschiede stärker geworden. Wie das Berliner Forschungsinstitut empirica im Auftrag der Landesbausparkassen (LBS) errechnet hat, benötigt man in München und im Landkreis Miesbach mehr als das doppelte Durchschnittseinkommen, um dort die Hürde ins Wohneigentum zu nehmen. In den meisten Regionen reichen dagegen mittlere Einkommen zur Finanzierung eines gebrauchten Eigenheims völlig aus. In manchen ostdeutschen Landkreisen ist sogar weniger als ein Viertel des Durchschnittseinkommens nötig (vgl. Grafik). Maßgeblich ist das mittlere verfügbare Haushaltseinkommen in der jeweiligen Region.

Wann ist der Immobilienerwerb machbar?

Wie LBS Research mitteilt, hat empirica aktuelle Einkommens-Daten des Statistischen Bundesamtes mit Informationen aus seiner Preis-Datenbank für gebrauchte Einfamilienhäuser aus den ersten drei Quartalen des Jahres 2013 verknüpft und das Mindesteinkommen, das zum Erwerb einer Immobilie in einer Stadt bzw. im Landkreis benötigt wird, mit dem jeweiligen regionalen Durchschnittseinkommen verglichen. Dabei ist der Wohneigentumserwerb in der Region für die Berliner Forscher dann machbar, wenn - bei einem Eigenkapital in Höhe lediglich eines Jahresnettoeinkommens - die Finanzierungsbelastung von insgesamt 6 Prozent pro Jahr (für Zins und Tilgung) 35 Prozent des Haushaltsnettoeinkommens nicht übersteigt.Den LBS-Experten ist dabei bewusst, dass Gebrauchterwerber häufig zusätzlich Modernisierungsaufwand bewältigen müssen. Auf der anderen Seite bleibt bei den standardisierten Modellrechnungen von empirica unberücksichtigt, dass gerade in vielen teureren Wohnregionen meist auch preisgünstigere Eigentumswohnungen als Alternative zur Verfügung stehen. Letztlich, so LBS Research, ist die Frage der Bezahlbarkeit immer eine Frage des Einzelfalls, nicht nur was das Einkommen und das vorhandene Eigenkapital angeht, sondern vor allem auch die Verfügbarkeit von geeigneten Objekten. Doch regionale Marktinformationen wie die hier vorliegenden seien für eine Orientierung sicherlich hilfreich.

Erhebliche Immobilienpreisunterschiede in Deutschland

Wegen der erheblichen Immobilienpreisunterschiede in Deutschland liegen die von empirica errechneten monatlichen Mindesteinkommen für Eigenheimerwerber in einer großen Spanne von fast 9.800 Euro im Landkreis Starnberg oder knapp 8.800 Euro in München und Miesbach bis zu lediglich 500 Euro im Kyffhäuserkreis. Im Voralpenland ist die Finanzierungslast also bis zu fast 20mal so hoch wie in Teilen der neuen Länder. Die Auswertung zeigt aber nach Auskunft der LBS-Experten zugleich, dass die Unterschiede bei den Schwellen zum Wohneigentum für Kaufinteressenten in den verschiedenen Regionen Deutschlands nicht so groß sind, weil auch die typischen Einkommen von einer Region zur anderen deutlich abweichen.Deshalb ist auch in Starnberg nicht einmal der größte Zuschlag auf das lokale Durchschnittseinkommen gefordert. Denn hier werden mit 5.650 Euro auch die höchsten Durchschnittseinkommen in Deutschland erzielt. An zweiter Stelle bei den Einkommen folgt der Hochtaunus-Kreis, wo aber die ortsüblichen Immobilien weit weniger kosten und deshalb schon Durchschnittseinkommen für die Immobilienfinanzierung ausreichen. Bezogen auf die regionalen Einkommen liegt alles in allem die Finanzierungsbelastung für gebrauchte Eigenheime in der bayerischen Metropole München am höchsten, gefolgt vom Landkreis Miesbach, Freiburg sowie den Voralpenkreisen Garmisch-Partenkirchen und Bad Tölz-Wolfratshausen sowie Frankfurt. Auf Platz 10 findet sich mit Dresden auch eine ostdeutsche Metropole unter den relativ teuersten Regionen.

Die günstigsten Kaufregionen

Mittlerweile wird nach Auskunft der LBS-Experten unter den über 300 Landkreisen nur noch in 18 mehr als das Durchschnittseinkommen verlangt, wenn es um die Finanzierung ortsüblicher Objekte geht. Neben dem Voralpenraum betrifft dies nur noch den Bodenseekreis und Lindau sowie den Main-Taunus-Kreis. In den allermeisten Kreisen aber liegt die Schwelle mehr oder weniger deutlich darunter. Unter den - unter Berücksichtigung der Einkommen - zehn günstigsten Kaufregionen sind nicht nur neue Länder vertreten, sondern auch Nordbayern und Nordhessen.Wie LBS Research ergänzend hervorhebt, sind die eigenen vier Wände inzwischen aber auch in zwei von drei kreisfreien Städten sogar für Durchschnittsverdiener finanzierbar. Zu den noch relativ "teuren" Städten gehören dagegen neben einer Reihe süd- und südwestdeutscher Großstädte, der "Rheinschiene" in Nordrhein-Westfalen, Hamburg und Berlin außer Dresden auch einige ostdeutsche Städte wie Potsdam, Rostock, Leipzig oder Erfurt, Jena und Weimar.

Im Vergleich zur Analyse aus dem Jahre 2011 haben sich nach den empirica-Zahlen die Bedingungen für Wohneigentumsinteressenten noch einmal verbessert. Denn die Objektpreise sind zwar - wenn auch regional differenziert - gestiegen, aber in der Regel auch die Einkommen. Und vor allem sind die Finanzierungskonditionen historisch niedrig und bleiben damit ein überzeugendes Kaufargument für Interessenten.

Quelle: LBS